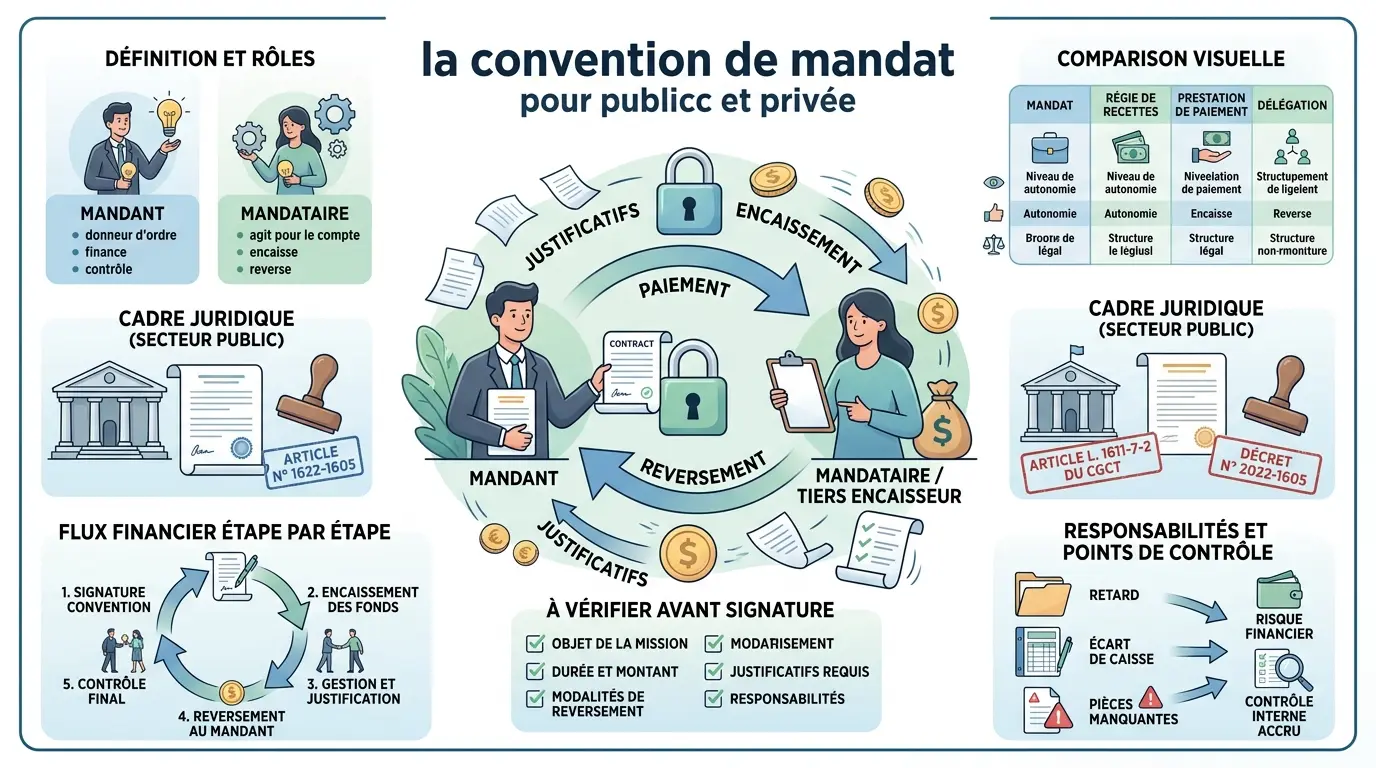

- La convention de mandat confie une mission précise à un mandataire qui agit au nom et pour le compte du mandant.

- Dans le secteur public, l’encaissement de recettes exige un cadre juridique, comptable et de contrôle strict.

- Il faut distinguer mandat, régie de recettes et simple prestation de paiement selon qui encaisse et qui conserve les fonds.

- La convention doit préciser l’objet, les flux financiers, les délais de reversement et les pièces justificatives.

- Le mandant reste responsable du pilotage, de la traçabilité et du contrôle interne du dispositif.

Vous voyez le terme dans une convention, un appel à projets ou un site de paiement, et vous hésitez. Est-ce un simple contrat de prestation, un vrai mandat, ou un outil réservé aux personnes publiques ? La confusion est fréquente, parce que la convention de mandat ne recouvre pas exactement la même réalité selon le contexte. Et lorsqu’il est question de recettes publiques, la nuance n’a rien d’anecdotique : elle touche aux flux, aux responsabilités et aux preuves.

Convention de mandat : de quoi parle-t-on exactement ?

Avant de signer, il faut savoir si l’on parle d’un mandat de droit commun ou d’un dispositif plus encadré pour une collectivité ou un organisme public.

Une définition simple, sans jargon inutile

Une convention de mandat est une convention écrite par laquelle un mandant confie à un mandataire une mission précise, souvent pour agir au nom et pour le compte du premier. Dans sa forme la plus simple, le mandataire exécute une opération définie, puis rend compte de ce qu’il a fait.

Le terme couvre des réalités différentes. En droit privé, on peut parler d’un contrat de mandat pour gérer une mission, encaisser une somme ou accomplir une formalité. Dans le secteur public, le cadre est plus serré, avec des exigences de traçabilité, de reversement des fonds et de contrôle.

Vous vous demandez peut-être pourquoi cette précision compte autant. Parce que selon la qualification, les obligations ne sont pas les mêmes. Et dans un dossier public, une mauvaise lecture du mot « mandat » crée vite un trou dans le circuit comptable.

Ce n’est pas juste un contrat comme les autres

Dans un mandat, on ne regarde pas seulement la prestation. On regarde aussi qui porte l’opération, qui encaisse, qui conserve provisoirement les fonds et qui doit produire des justificatifs. C’est là que la mécanique diffère d’une simple prestation technique.

Prenons un exemple. Un prestataire qui fournit une solution de paiement n’agit pas forcément comme mandataire. S’il se contente de transmettre une transaction, on est souvent sur une brique technique. S’il encaisse pour le compte d’une collectivité, puis reverse selon des règles précises, la lecture change.

Le point de départ reste toujours le même : quelle mission exacte est confiée ? Qui décide ? Qui signe ? Qui porte le risque en cas d’erreur ? Tant que ces questions ne sont pas claires, la convention reste fragile.

Mandat, régie, délégation : où se situe la vraie différence ?

La confusion est classique entre mandat, régie de recettes, délégation de service et simple prestation d’encaissement. Pourtant, le critère utile tient en peu de mots : qui encaisse, au nom de qui, et sous quel contrôle ?

| Dispositif | Qui agit | Qui conserve les fonds | Contrôle principal | Usage typique |

|---|---|---|---|---|

| Contrat de mandat | Le mandataire pour le mandant | Selon la convention | Mandant et règles du mandat | Mission précise, y compris financière |

| Régie de recettes | Un régisseur | Fonds publics dans un circuit dédié | Ordonnateur et comptable public | Encaissement d’un service public |

| Prestation de paiement | Le prestataire technique | Souvent pas les fonds, seulement le flux | Contrat de service | Solution de paiement en ligne |

| Délégation de mission | Le délégataire exécute une mission plus large | Selon le montage | Cadrage contractuel et réglementaire | Gestion d’un service ou d’une activité |

Si un tiers encaisse au nom et pour le compte d’une collectivité, on n’est pas dans la même logique que s’il ne fait que fournir un outil. Honnêtement, c’est souvent là que les dossiers se mélangent. Et c’est aussi là qu’il faut lire la convention ligne par ligne.

Quel cadre juridique s’applique aux organismes publics ?

Dès qu’une collectivité, un établissement public ou un autre organisme public est concerné, le mandat ne se traite plus comme un contrat ordinaire.

Les textes à connaître sans se perdre dans les détails

Le cadre central repose notamment sur l’article L. 1611-7-2 et le décret n° 2022-1605. Ces repères servent à comprendre dans quelles conditions un organisme public peut confier certaines opérations, notamment d’encaissement, à un tiers.

Le message de fond est simple. On ne confie pas l’encaissement des recettes publiques sans base textuelle, sans convention écrite et sans modalités de contrôle. Le dispositif doit rester compatible avec la comptabilité publique, les dispositions comptables applicables et l’instruction comptable de l’organisme.

Autrement dit, la convention de mandat n’est pas un formulaire générique. C’est un outil qui doit s’aligner sur le cadre juridique, financier et opérationnel de l’entité concernée. Si le montage ne colle pas à la réalité du flux, il finit souvent en débat au moment du contrôle.

Dans quels cas un tiers peut encaisser des recettes ?

On rencontre ce mécanisme dans des cas très concrets : billetterie, collecte de dons, plateforme de financement participatif, paiement de services publics ou encaissement pour un établissement public local. On le voit aussi dans certains groupements publics quand la gestion des recettes passe par un opérateur tiers.

Mais tout ne se mandate pas automatiquement. Certaines recettes, certaines dépenses publiques et certaines modalités de recouvrement restent très encadrées, voire exclues selon le contexte. Le rôle du comptable public, la nature des recettes et le niveau de sécurisation attendu pèsent lourd dans l’analyse.

Si l’opération touche à des fonds publics, la bonne question n’est pas « peut-on trouver un tiers ? ». C’est plutôt : pour quelle recette, avec quel circuit et avec quelle preuve de restitution ? Dans votre cas, s’agit-il plutôt d’une billetterie ou d’une véritable gestion de recettes ?

Ce qui reste sous contrôle du mandant

Le mandat ne fait pas disparaître la responsabilité du mandant. Il déplace une partie de l’exécution, pas la supervision. L’ordonnateur, le comptable public, l’établissement public ou la collectivité gardent un rôle de pilotage et de contrôle.

Cela veut dire que le mandant doit suivre la conformité réglementaire, la qualité du contrôle interne et la cohérence des flux. Le mandataire, lui, exécute fidèlement la mission, sécurise les encaissements et produit des justificatifs exploitables.

Dans une opération publique, distinguer mandat et maîtrise d’œuvre évite bien des confusions. Le rappel des missions MOE et du rôle du maître d’œuvre précise cette répartition.

Que doit contenir une convention de mandat pour être exploitable ?

Une convention floue crée des retards de reversement, des pièces manquantes et des débats sans fin au contrôle. Il faut donc cadrer le mandat comme un outil de gestion, pas comme une formule élégante.

Les clauses qui évitent les problèmes avant qu’ils arrivent

La convention doit d’abord préciser l’objet du mandat, le périmètre des recettes ou des dépenses concernées, la durée du mandat et les conditions de résiliation. Il faut aussi cadrer les modalités de versement, le calendrier de reversement des fonds et, s’il y en a une, la rémunération du mandataire.

Les points souvent oubliés sont pourtant décisifs : format des pièces justificatives, délais de transmission, traitement des remboursements, gestion des incidents de paiement et règles de restitution. Sans ces clauses, la convention dit « quoi » mais pas « comment ».

Un bon réflexe consiste à vérifier la présence des clauses contractuelles qui organisent la sortie du dispositif. Si la convention se termine, qui conserve les données ? Qui transmet les derniers états ? Qui régularise les écarts ? Ces sujets paraissent secondaires jusqu’au jour où ils bloquent tout.

Comment les flux circulent en pratique, étape par étape

Le déroulé type est assez lisible. L’usager paie, le tiers encaisseur collecte, enregistre l’opération, sécurise les sommes, puis produit un état récapitulatif avant de reverser selon les modalités prévues. Chaque étape doit pouvoir être rapprochée des écritures et des justificatifs.

| Étape | Acteur principal | Trace attendue | Risque si mal cadré |

|---|---|---|---|

| Paiement | Usager | Preuve de paiement | Contestation, doublon |

| Encaissement | Mandataire ou tiers encaisseur | Journal d’opérations | Écart de caisse |

| Rapprochement | Mandataire et mandant | État récapitulatif | Décalage comptable |

| Reversement | Mandataire | Relevé, bordereau, virement | Retard de trésorerie |

| Archivage | Mandant et mandataire | Pièces justificatives | Contrôle difficile |

Plus les flux sont numériques, plus la traçabilité des opérations doit être serrée. C’est vrai pour une plateforme de financement participatif comme pour une billetterie d’équipement public. Si un maillon n’est pas documenté, on perd vite le fil.

Responsabilités, preuves et points de contrôle

Le mandataire doit exécuter la mission telle qu’elle est prévue, sécuriser les encaissements et remonter les anomalies. Il doit aussi conserver des traces propres, car sans pièces justificatives, le reversement ne suffit pas à lui seul.

Le mandant, lui, doit vérifier les flux, contrôler les écarts et s’assurer que le dispositif reste cohérent avec les modalités financières et les modalités comptables prévues. On attend aussi un vrai contrôle interne, pas seulement une signature en fin de chaîne.

Voici une lecture rapide avant signature : le périmètre du mandat doit être clairement défini, les flux financiers identifiés, les délais de reversement écrits, les pièces justificatives listées, les responsabilités du mandant et du mandataire précisées, et les cas de résiliation ou de sortie du dispositif prévus.

Le saviez-vous ? Dans certains dossiers, le problème ne vient pas du mandat lui-même, mais du manque de recoupement entre la convention, l’instruction comptable et les pratiques réelles. C’est souvent là que les écarts apparaissent.

Faire le bon choix avant de passer à l’exécution

Au fond, la bonne question n’est pas seulement de savoir si l’on peut recourir à une convention de mandat. La vraie question est : pour quelle opération, avec quel cadre juridique et avec quelles preuves de gestion ? Si ces trois points tiennent, le dispositif devient lisible. Sinon, il reste fragile.

Avant de signer, vérifiez toujours la base textuelle, le circuit financier sécurisé et la précision des clauses. Dans une collectivité, un établissement public local, un groupement public ou un organisme privé associé à un service public, cette grille évite les confusions de qualification.

Et si vous hésitez entre mandat, régie ou simple prestation, revenez au mécanisme. Qui porte l’opération ? Qui conserve les fonds ? Qui rend compte ? C’est souvent là que la réponse devient claire.

Si la convention de mandat s’inscrit dans une opération de construction, le calendrier doit aussi intégrer la durée de validité d’un permis de construire.

Foire aux questions

À quoi sert une convention de mandat ?

Elle sert à confier à un tiers une mission précise, souvent liée à l’encaissement, à la gestion d’un flux ou à une formalité réalisée au nom du mandant. Dans un cadre public, elle permet aussi de sécuriser les responsabilités, les justificatifs et le reversement des sommes collectées.

La convention de mandat est-elle la même chose qu’un contrat de prestation ?

Non, la logique n’est pas la même. Une prestation décrit surtout un service rendu, alors qu’un mandat implique d’agir pour le compte d’une autre personne ou d’une entité, avec des obligations de reporting et de traçabilité plus fortes.

Quand parle-t-on de tiers encaisseur dans une convention de mandat ?

On parle de tiers encaisseur lorsque le mandataire collecte des sommes destinées au mandant, puis les reverse selon des règles précises. Ce schéma apparaît souvent pour des paiements en ligne, une billetterie ou certaines recettes publiques.

Quelles mentions doivent figurer dans une convention de mandat pour éviter les blocages ?

Le document doit cadrer l’objet du mandat, la durée, les modalités de reversement, les justificatifs attendus et les conditions de sortie. Sans ces éléments, les flux financiers deviennent difficiles à contrôler et les écarts sont plus probables au moment du rapprochement comptable.

Une collectivité peut-elle confier librement l’encaissement de ses recettes à un prestataire ?

Pas librement. La convention de mandat de recettes publiques doit s’inscrire dans un cadre juridique et comptable précis, avec des règles de contrôle et de traçabilité adaptées. Le choix du prestataire ne suffit pas à lui seul, car la nature de la recette et le circuit de gestion restent déterminants.