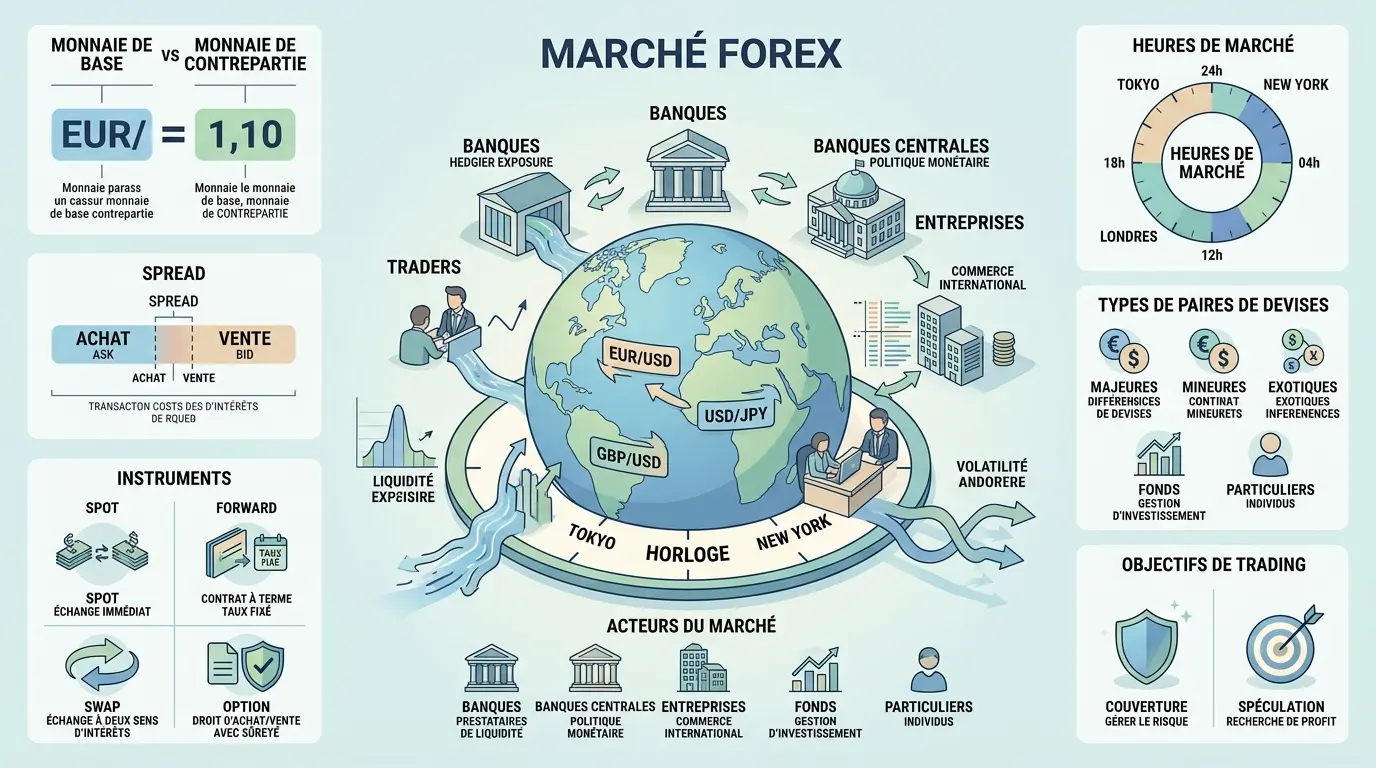

- Le marché des changes forex est un marché décentralisé où s’échangent les devises par paires.

- Le taux de change indique combien vaut une devise par rapport à une autre, comme EUR/USD.

- Les banques, courtiers, entreprises, banques centrales et investisseurs influencent les prix et la liquidité.

- Le dollar et Londres structurent fortement les échanges, avec des sessions plus actives à certains horaires.

- Spot, forward, swap et options servent à convertir, couvrir un risque ou spéculer selon l’objectif.

Vous entendez parler de Forex, de paires de devises, de spread ou de levier, et tout cela se mélange vite. Pourtant, le mécanisme de base est simple : une personne échange une monnaie contre une autre, à un prix donné, pour répondre à un besoin précis ou pour essayer d’anticiper un mouvement. Le problème, c’est que le marché des changes a son propre langage, ses acteurs, ses horaires et ses risques. Si vous le lisez dans le bon ordre, le sujet devient beaucoup plus lisible.

Qu’est-ce que le marché des changes (Forex) ?

Une définition simple : le marché mondial où l’on échange des devises

Le marché des changes Forex est l’endroit où s’achètent et se vendent les devises. On parle aussi de marché des devises ou de FX pour foreign exchange. Le principe reste le même : une monnaie a toujours un prix par rapport à une autre, et ce prix s’appelle le taux de change.

Quand vous voyez EUR/USD, vous lisez le cours de l’euro contre le dollar. Ce n’est pas un prix abstrait. C’est la façon la plus directe de dire combien de dollars il faut pour obtenir un euro, ou l’inverse selon la convention de cotation. Vous partez en voyage, vous payez un fournisseur, vous investissez, vous couvrez un risque ? On revient vite à ce même mécanisme.

Un marché de gré à gré, pas une bourse unique

Le Forex n’est pas une bourse centrale unique avec un carnet d’ordres visible par tous. C’est un marché de gré à gré, aussi appelé OTC pour over le counter, c’est-à-dire un marché décentralisé où les échanges passent par un réseau de banques, de courtiers et d’institutions. La cotation se construit donc en continu, au fil des flux et des négociations.

C’est là qu’apparaît un malentendu fréquent. Beaucoup imaginent un écran unique où tout le monde verrait le même prix au même instant. En pratique, le cours de change peut varier légèrement selon l’intermédiaire, le moment et le volume traité. On comprend alors pourquoi le spread compte autant.

Pourquoi on dit que c’est le plus grand marché financier du monde

La Banque des règlements internationaux, ou BRI, publie régulièrement des estimations de volume sur le marché des changes. Les montants échangés y sont gigantesques, bien au-dessus de la plupart des autres marchés financiers. Ce n’est pas seulement un sujet de spéculation, c’est d’abord un rouage du commerce international et des flux de capitaux.

Concrètement, cette taille produit une liquidité élevée. Il y a beaucoup d’acheteurs et de vendeurs, donc les prix se forment en permanence et les écarts peuvent être faibles sur les paires les plus traitées. Mais qui dit marché profond ne dit pas marché sans risque. Les prix bougent vite, parfois très vite.

Comment fonctionnent les devises, les paires et les cotations

Une devise ne se lit jamais seule : elle se compare à une autre

Sur ce marché, une monnaie n’existe pas isolément. Elle se traite toujours contre une autre monnaie, dans une paire de devises. Dans EUR/USD, l’euro est la devise de base et le dollar la devise de contrepartie. C’est la logique des paires majeures comme EUR/USD, USD/JPY ou GBP/USD.

On classe aussi les paires en mineures et en exotiques. Les paires mineures mettent en relation deux grandes devises sans passer par le dollar, tandis que les paires exotiques associent une devise majeure à une monnaie moins échangée. Vous cherchez la liquidité ou un mouvement plus atypique ? Le choix de la paire change déjà la donne.

Lire une cotation EUR/USD sans vous tromper

Prenons un exemple simple. Si EUR/USD vaut 1,10, cela signifie qu’un euro vaut 1,10 dollar. Si vous avez 1 000 euros, vous obtenez donc 1 100 dollars, hors frais et spread. Le raisonnement inverse fonctionne aussi : pour acheter 1 euro, il faut 1,10 dollar.

Si la paire passe de 1,10 à 1,12, l’euro s’est apprécié face au dollar. Si elle baisse de 1,10 à 1,08, l’euro s’est déprécié. Beaucoup d’erreurs viennent du sens de lecture. Si vous partez du dollar, vous raisonnez différemment, parce que votre unité de référence change.

| Paire | Devise de base | Devise de contrepartie | Lecture |

|---|---|---|---|

| EUR/USD | Euro | Dollar | 1 euro vaut tant de dollars |

| USD/JPY | Dollar | Yen japonais | 1 dollar vaut tant de yens |

| GBP/USD | Livre sterling | Dollar | 1 livre vaut tant de dollars |

Ce qui fait bouger un taux de change au quotidien

Un taux de change bouge parce que l’offre et la demande évoluent. Si davantage d’acteurs veulent acheter une devise, son prix relatif monte. Si l’intérêt pour cette monnaie faiblit, elle baisse. C’est la base, mais ce n’est pas la seule pièce du puzzle.

Les taux d’intérêt, l’inflation, les annonces des banques centrales et le contexte géopolitique pèsent aussi lourd. Une banque centrale qui relève ses taux peut rendre sa monnaie plus attractive. Une crise politique ou un choc économique peut produire l’effet inverse. Une monnaie ne monte jamais seule, elle monte contre une autre. C’est un marché de comparaison, pas de valeur absolue.

Qui intervient sur ce marché, et pour quelles raisons

Banques commerciales et courtiers : là où se forme une grande partie de la liquidité

Les banques commerciales sont au cœur du marché des changes. Elles servent de contrepartie à beaucoup d’opérations, cotent des prix, exécutent des ordres et absorbent une partie des flux clients. Les courtiers, eux, mettent en relation les participants et facilitent l’accès au marché.

Leur rôle dépasse la simple exécution. Quand on lit un prix, on regarde aussi le spread, c’est-à-dire l’écart entre le prix d’achat et le prix de vente. Plus le marché est liquide, plus cet écart peut être serré. Sur une paire peu échangée, le spread s’élargit vite. Un petit écart peut peser lourd quand on multiplie les opérations.

Banques centrales et États : quand le change devient un sujet de politique monétaire

Les banques centrales surveillent de près le change, même si elles ne le contrôlent pas en permanence. Elles agissent surtout par les taux directeurs, leurs communications, leurs réserves de change et, dans certains cas, des interventions directes. L’objectif peut être de limiter une volatilité jugée excessive ou d’éviter un déséquilibre trop brutal.

Les États s’en mêlent aussi, car un taux de change trop fort ou trop faible peut peser sur les exportations, les importations et l’inflation. Mais attention au raccourci. Une intervention ne suffit pas toujours à inverser durablement une tendance. Le marché reste plus large que n’importe quel acteur isolé.

Entreprises, fonds, investisseurs et particuliers : des objectifs très différents

Une entreprise qui facture en dollars n’a pas le même besoin qu’un fonds qui arbitre entre plusieurs devises. L’entreprise cherche souvent à sécuriser sa marge via une couverture de change. Le fonds peut gérer son exposition de portefeuille. L’investisseur, lui, peut chercher un rendement ou un effet de diversification.

Et puis il y a le particulier qui veut faire du trading Forex. Son objectif est souvent spéculatif, parfois mal cadré. Si une société européenne doit recevoir 200 000 USD dans trois mois, elle regarde le risque de change. Si un particulier ouvre une position avec levier sur EUR/USD, il prend un tout autre niveau de risque. Même marché, logique différente.

| Acteur | Objectif principal | Exemple concret |

|---|---|---|

| Entreprise exportatrice | Sécuriser une marge | Bloquer un futur encaissement en USD |

| Banque | Fournir liquidité et exécution | Coter des prix à ses clients |

| Fonds | Gérer une exposition | Ajuster une poche de devises |

| Particulier | Spéculer ou couvrir un besoin | Acheter ou vendre une paire de devises |

Pourquoi Londres, le dollar et les horaires structurent encore les échanges

Le dollar au centre : une monnaie de facturation, de réserve et de référence

Le dollar occupe encore une place dominante dans le commerce mondial et la finance. Beaucoup de matières premières sont libellées en USD, de nombreuses dettes internationales aussi, et une partie des réserves de banques centrales est détenue en dollars. Résultat : il revient sans cesse dans les échanges de devises.

C’est une question de réseau. Plus une monnaie est utilisée, plus elle devient pratique à traiter et à couvrir. C’est aussi pour cela que l’on retrouve l’USD dans beaucoup de paires majeures. Le marché s’organise autour d’un point de référence très utilisé. On ne parle pas d’un monopole absolu, mais d’une centralité très forte.

Londres reste un hub majeur, même dans un marché décentralisé

La City de Londres joue encore un rôle majeur dans le Forex. Pas parce qu’elle serait la seule place où se traite le marché, mais parce qu’elle concentre énormément d’acteurs, d’expertises et d’infrastructures. Elle se situe aussi à un fuseau horaire pratique entre l’Asie et l’Amérique.

Cette position fait de Londres un nœud de passage très actif. Le marché reste décentralisé, mais certaines places concentrent les flux, les équipes et la liquidité. Londres n’est donc pas une bourse centrale, plutôt un hub où une grande partie du marché passe. La différence est subtile, mais décisive.

Les sessions de Tokyo, Londres et New York : ce que changent vraiment les horaires

Le Forex fonctionne presque vingt-quatre heures sur vingt-quatre, cinq jours sur sept. Les grandes zones actives se succèdent avec la session de Tokyo, la session de Londres et la session de New York. Quand ces sessions se chevauchent, les volumes de transaction augmentent souvent, tout comme la volatilité.

Ce n’est pas un détail pour le trader, ni pour l’entreprise qui doit convertir une somme importante. Certains créneaux sont plus calmes, d’autres plus nerveux. Si vous traitez une devise asiatique pendant la session de Tokyo, vous pouvez voir une meilleure profondeur. Si vous intervenez pendant le recouvrement Londres-New York, les mouvements peuvent être plus rapides.

Spot, forward, swap, options : les 4 segments à connaître

Spot et forward : convertir maintenant ou fixer un taux pour plus tard

L’opération au comptant, ou spot, correspond à un échange de devises quasi immédiat, avec règlement rapide selon les usages de marché. C’est la forme la plus directe de conversion de devise. Vous avez besoin d’acheter des dollars aujourd’hui ? Le spot est la logique de base.

L’opération à terme, ou forward, fixe à l’avance un taux de change pour une date future. Une PME qui doit payer un fournisseur en USD dans trois mois peut vouloir verrouiller son coût dès maintenant. Si le dollar monte entre-temps, elle évite la mauvaise surprise. Si le dollar baisse, elle n’en profite pas. Voilà l’arbitrage réel.

Le swap de change : un outil technique souvent mal compris

Le swap de change combine généralement deux opérations inverses, à deux dates différentes. On échange une devise contre une autre aujourd’hui, puis on organise l’échange inverse à une échéance fixée. Ce n’est pas un simple pari de marché. C’est souvent un outil de gestion de trésorerie ou de refinancement.

Les banques et les grandes entreprises l’utilisent pour gérer des besoins temporaires de liquidité dans une devise donnée. Le mécanisme peut paraître technique, mais sa logique reste simple : obtenir la bonne devise au bon moment, puis revenir à l’équilibre ensuite. Dans la pratique, ce sont des instruments de circulation, pas seulement de spéculation.

Les options de change : payer pour garder le choix

Une option de change donne un droit, pas une obligation. En échange d’une prime, vous obtenez la possibilité d’acheter ou de vendre une devise à un taux fixé à l’avance. Si le marché évolue dans votre sens, vous pouvez laisser courir. Si le marché évolue mal, vous activez votre protection.

C’est utile quand on veut se couvrir sans bloquer totalement l’avantage d’un mouvement favorable. Une entreprise importatrice peut, par exemple, se protéger contre une hausse du dollar tout en gardant une partie du bénéfice si l’USD baisse. Le prix à payer, c’est la prime. Ce n’est pas gratuit, mais ce n’est pas figé non plus.

Faire le bon choix selon votre besoin

Comprendre le marché des changes Forex ne veut pas dire qu’il faut trader. Cela veut surtout dire savoir qui échange quoi, contre quoi, et pourquoi. Une paire de devises, un spread, une session de marché ou un forward n’ont de sens que replacés dans un besoin concret.

Si votre objectif est opérationnel, partez du besoin de change, de la date et du niveau de risque à couvrir. Si votre objectif est spéculatif ou d’investissement, regardez d’abord la liquidité, la volatilité, l’effet de levier et le cadre du courtier. Dans votre cas, s’agit-il plutôt d’une conversion à sécuriser, ou d’une prise de position à assumer ?

Le plus simple reste souvent le plus sain : distinguer apprentissage, couverture et spéculation. Une fois ce cadre posé, le Forex cesse d’être un bloc flou. Il devient un marché avec ses règles, ses acteurs et ses arbitrages. Et là, on peut regarder les choses sans se raconter d’histoires.

Foire aux questions

Qu’est-ce que le marché des changes forex, concrètement ?

Le marché des changes forex est l’endroit où s’échangent les devises les unes contre les autres. Chaque prix exprime la valeur d’une monnaie par rapport à une autre, comme l’euro face au dollar. C’est un marché mondial, décentralisé et très liquide.

Pourquoi parle-t-on d’un marché de gré à gré ?

Parce qu’il n’existe pas de bourse centrale unique pour fixer tous les prix. Les transactions passent par un réseau de banques, courtiers et institutions, ce qui explique que les cotations puissent varier légèrement selon l’intermédiaire et le moment. Cette structure rend le marché très fluide, mais aussi moins transparent qu’un marché centralisé.

Quelles sont les principales catégories de paires de devises ?

On distingue surtout les paires majeures, mineures et exotiques. Les majeures associent les devises les plus échangées, souvent avec le dollar, tandis que les exotiques mélangent une devise forte avec une monnaie moins liquide. Le niveau de spread et de volatilité dépend beaucoup de cette classification.

Quels sont les 4 grands segments du marché des changes ?

On retient généralement le spot, le forward, le swap de change et les options de change. Le spot sert à échanger immédiatement, le forward fixe un taux pour une date future, le swap combine deux échanges inverses et l’option donne un droit sans obligation. Chaque instrument répond à un besoin différent, de la couverture à la spéculation.

Le levier sur le Forex augmente-t-il vraiment le risque ?

Oui, car il permet d’ouvrir une position plus grande que son capital de départ, ce qui amplifie les gains comme les pertes. Sur le marché des changes forex, un mouvement faible peut déjà produire un impact significatif quand le levier est élevé. C’est utile pour trader avec peu de marge, mais cela demande un vrai contrôle du risque.