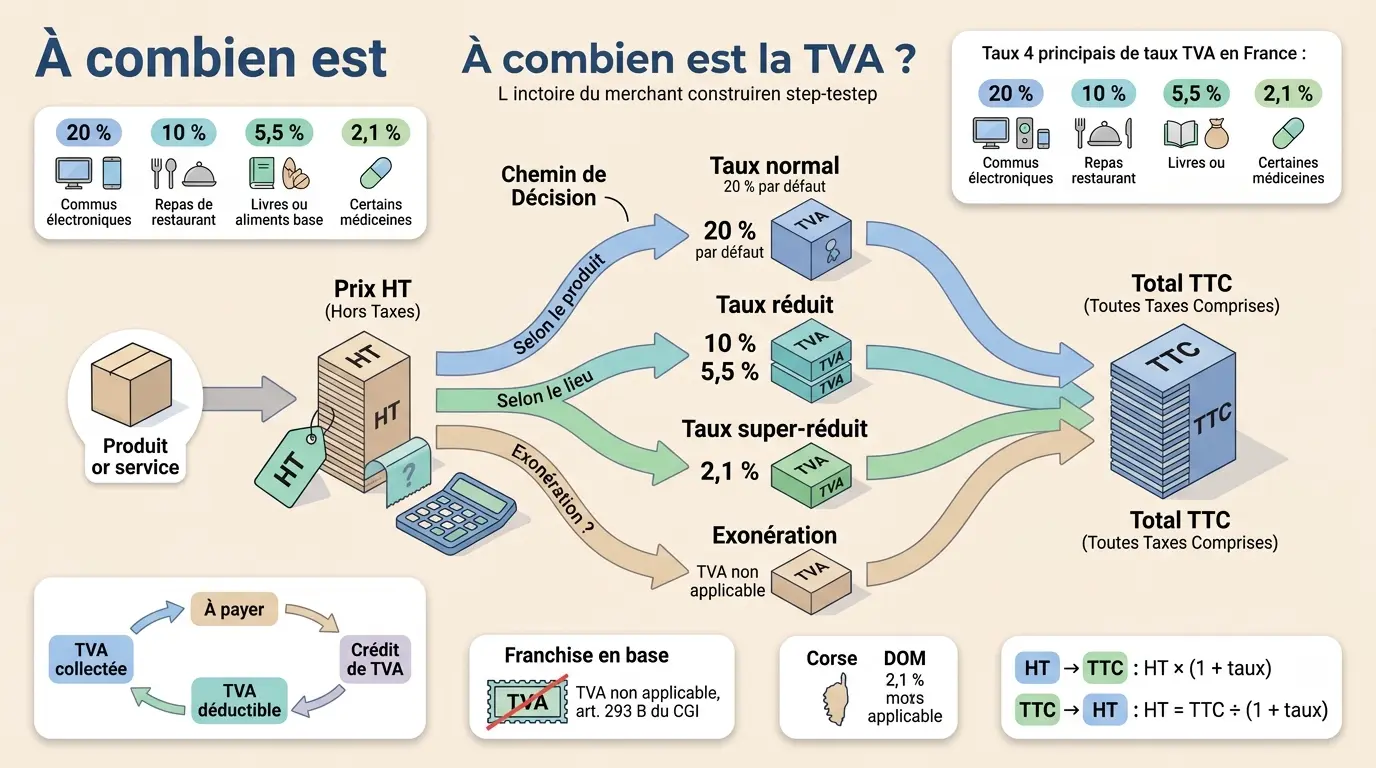

- En France métropolitaine, la TVA standard est de 20 %, avec des taux réduits à 10 %, 5,5 % et 2,1 %.

- Le taux dépend d’abord du produit, du service et du territoire, pas du statut de l’entreprise.

- Pour calculer la TVA, partez du prix HT : TVA = HT × taux, puis TTC = HT × (1 + taux).

- Le montant de la TVA n’est pas le taux : 100 € HT à 20 % donnent 20 € de TVA et 120 € TTC.

- La franchise en base permet de ne pas facturer de TVA, avec la mention « TVA non applicable, art. 293 B du CGI ».

- En Corse et dans les DOM, des règles spécifiques peuvent modifier le taux applicable selon l’opération.

Quand on se demande à combien est la TVA, on cherche souvent deux choses à la fois : le taux à appliquer et le montant à faire figurer sur une facture. Le vrai piège, c’est que la réponse dépend moins de votre statut que de ce que vous vendez, de l’endroit où vous vendez, et parfois de la manière dont l’opération est réalisée.

Vous pouvez très bien être le même entrepreneur et appliquer plusieurs taux selon les cas. C’est là que les erreurs se glissent. Et elles finissent presque toujours par coûter du temps, puis de l’argent.

À combien est la TVA en France ? La réponse rapide par taux

En France métropolitaine, la réponse courte tient en quatre chiffres : 20 %, 10 %, 5,5 % et 2,1 %. Sauf exception prévue par les textes, on part du taux normal à 20 %. Les autres taux s’appliquent à des cas précis, définis par la nature du produit ou du service, pas par l’envie du vendeur.

Pour compliquer un peu le tableau, il existe aussi des règles particulières en Corse et dans certains territoires d’outre-mer. Autrement dit, le bon taux ne se devine pas : il se vérifie.

Les 4 taux en un tableau, sans jargon

Quand on lit une facture, on regarde d’abord le taux de TVA applicable, puis on vérifie le montant de TVA en euros. Un taux n’est pas une somme. C’est une proportion qui s’applique au prix hors taxes, puis qui permet d’obtenir le prix toutes taxes comprises.

| Taux de TVA | Usage habituel | Exemples concrets | Vigilance |

|---|---|---|---|

| 20 % | Taux normal | Conseil, commerce en ligne classique, matériel, prestation de service courante | C’est la base par défaut |

| 10 % | Taux intermédiaire | Restauration, transport de voyageurs, certains travaux de rénovation | Dépend souvent du contexte précis |

| 5,5 % | Taux réduit | Alimentation, énergie sous conditions, certains biens essentiels | Le texte doit viser le cas prévu |

| 2,1 % | Taux super réduit | Médicaments remboursés, presse, quelques cas spécifiques | Très encadré, à vérifier ligne par ligne |

Un point piège souvent les débutants : le montant de la TVA n’est pas le taux. À 20 %, une vente de 100 € hors taxes donne 20 € de TVA, puis 120 € toutes taxes comprises. À 5,5 %, la même base donne 5,50 € de TVA. Le taux reste identique, mais la somme change avec la base.

Le bon réflexe : partir de ce que vous vendez, pas de votre statut

Une erreur fréquente consiste à raisonner ainsi : « je suis artisan », « je suis micro-entrepreneur », « je suis consultant », donc j’ai tel taux. Ce n’est pas le bon point de départ. On regarde d’abord le produit ou le service, puis le lieu, puis les conditions de vente. Votre statut vient après.

Si vous vendez une prestation standard, alors 20 % est souvent la base. Si vous êtes dans un cas listé par la loi, alors on bascule vers 10 %, 5,5 % ou 2,1 %. Si vous avez un doute, posez-vous une question simple : le texte vise-t-il précisément ce que vous facturez, ou seulement une catégorie proche ? Dans votre cas, est-ce plutôt une prestation ordinaire ou un cas dérogatoire ?

TVA : ce que vous payez, ce que l’entreprise reverse vraiment

La TVA n’est pas un supplément que l’entreprise garde. C’est une taxe sur la consommation, encaissée par le vendeur puis reversée, en tout ou partie, à l’État selon le mécanisme de déclaration. Le sujet devient plus clair dès qu’on sépare prix HT, prix TTC et montant de TVA.

Une taxe indirecte qui s’ajoute au prix

La TVA, taxe sur la valeur ajoutée, est une taxe indirecte. Cela veut dire qu’elle est incluse dans le prix payé par le client final, mais qu’elle n’est pas supportée de la même manière à chaque étape de la chaîne. Le vendeur la collecte, puis la reverse selon ses obligations déclaratives.

La différence entre prix hors taxes et prix toutes taxes comprises est simple sur le papier. Le prix HT sert de base de calcul. Le prix TTC est le total payé par le client. Entre les deux, il y a le montant de la TVA.

TVA collectée, déductible, à payer : le circuit réel

Prenons une vente à 300 € HT avec une TVA à 20 %. Vous facturez 60 € de TVA, soit 360 € TTC. Cette TVA encaissée est la TVA collectée. Elle n’est pas à vous, même si elle transite sur votre compte.

Maintenant, imaginez un achat professionnel à 100 € HT avec 20 % de TVA, soit 20 € de TVA sur la facture d’achat. Si votre activité y ouvre droit, cette taxe peut devenir de la TVA déductible. À la fin, on compare TVA collectée et TVA déductible. Si la collectée est supérieure, vous avez de la TVA à payer. Si la déductible est supérieure, vous avez un crédit de TVA.

Quand on lit une facture, on cherche donc trois choses : le prix HT, le taux, puis le montant de TVA. Le reste vient après. Vous voyez le mécanisme, ou vous aviez jusque-là l’impression qu’on mélangeait tout dans le même panier ?

HT, TTC, montant de TVA : trois notions souvent confondues

La requête « à combien est la TVA ? » peut vouloir dire deux choses. Soit vous cherchez le taux à appliquer, soit vous cherchez la somme en euros sur une facture. Ce n’est pas la même réponse. Et c’est souvent là que les calculs dérapent.

Exemple très simple : 100 € HT à 20 % donnent 120 € TTC. Le montant de la TVA est donc 20 €. À 10 %, 100 € HT donnent 110 € TTC. À 5,5 %, vous obtenez 105,50 € TTC. Le raisonnement reste le même, seul le taux change.

Quel taux appliquer selon l’activité ou le produit ?

Pour savoir quel taux utiliser, il faut repartir de la réalité de l’opération. Un même entrepreneur peut vendre plusieurs choses différentes, et chaque ligne peut relever d’un taux distinct. C’est là que le descriptif précis compte plus que l’étiquette commerciale.

20 % par défaut : la majorité des ventes et prestations

Le taux normal de TVA à 20 % s’applique à la plupart des biens et services en France métropolitaine. C’est le point de départ quand aucune règle spéciale ne vient changer le taux. Conseil, accompagnement, vente de matériel, prestation B2B ou B2C classique : on retombe souvent ici.

Un exemple concret : vous facturez un audit à 800 € HT. Sauf cas particulier, vous ajoutez 20 % de TVA, soit 160 €, pour un total de 960 € TTC. Même logique pour un service numérique, une formation non exonérée ou une vente en ligne classique. Si votre activité n’entre pas clairement dans une catégorie à taux réduit, partez sur 20 %.

Le piège, c’est de partir du métier au lieu de partir de l’opération. Un graphiste peut facturer à 20 %, un restaurateur peut avoir du 10 % sur une partie de son activité, et un vendeur de livres peut aussi rencontrer un taux différent selon le produit. Vous voyez la logique ? On ne taxe pas « une personne », on taxe une vente précise.

10 % : restauration, transport, certains travaux et cas voisins

Le taux de TVA à 10 % vise plusieurs cas fréquents, dont la restauration, le transport de voyageurs et certains travaux dans les logements achevés depuis plus de 2 ans. C’est un taux intermédiaire, donc plus bas que le taux normal, mais il ne s’applique pas à tout ce qui ressemble de près ou de loin à ces activités.

Dans les travaux, c’est là que beaucoup se trompent. Le taux dépend souvent de la nature de l’intervention et du logement, pas seulement du métier affiché sur la carte de visite. Même artisan, deux devis différents peuvent aboutir à deux taux différents. Une opération d’amélioration ou d’aménagement peut relever de 10 %, mais une opération exclue par les textes restera à 20 %.

Prenons un devis simple : rénovation légère dans un logement ancien, avec conditions remplies. Vous pouvez voir apparaître 10 % de TVA sur certaines lignes. Si la même facture comprend du matériel ou une prestation non éligible, le taux peut changer sur une partie seulement. Le bon réflexe, c’est de lire chaque ligne, pas seulement le total.

5,5 % et 2,1 % : produits essentiels et cas très encadrés

Le taux réduit de 5,5 % concerne des biens et services jugés essentiels par les textes. On le rencontre notamment sur certains produits d’alimentation, l’énergie sous conditions prévues, et quelques biens ou services ciblés. Là encore, ce n’est pas parce qu’un produit « paraît utile » qu’il y a automatiquement 5,5 %.

Le taux super réduit de 2,1 % est encore plus restreint. On le retrouve par exemple sur les médicaments remboursés ou la presse, avec quelques cas spécifiques supplémentaires. On est loin du cas général. Si votre activité ne vise pas explicitement un texte de réduction, le réflexe de base reste 20 %.

Le cas des services à la personne, de l’alimentation ou de l’énergie demande souvent une lecture ligne par ligne. Vous avez un doute ? Demandez-vous si le texte fiscal mentionne précisément le produit, la prestation ou la condition d’application. Sinon, on revient au taux normal.

Calculer la TVA sans vous tromper sur un devis ou une facture

Une fois le taux trouvé, le calcul devient mécanique. Ce qui bloque le plus souvent, c’est de savoir s’il faut partir du HT ou du TTC. Les deux cas existent, et les formules ne sont pas les mêmes.

Passer d’un prix HT au prix TTC en une formule

La formule de base est simple : TTC = HT × (1 + taux de TVA). Si vous partez de 100 € HT à 20 %, vous faites 100 × 1,20, soit 120 € TTC. À 10 %, vous obtenez 110 €. À 5,5 %, 105,50 €. À 2,1 %, 102,10 €.

Pour calculer uniquement le montant de la TVA, la formule est encore plus courte : TVA = HT × taux. Sur 250 € HT à 20 %, vous avez 50 € de TVA. Sur 250 € HT à 5,5 %, vous avez 13,75 €. Le résultat n’a rien de mystérieux, mais il faut éviter de mélanger taux et somme.

Honnêtement, c’est souvent là qu’on gagne du temps. Un tableau, une calculatrice, et la facture devient lisible. Vous voyez le montant final en quelques secondes, sans vous raconter d’histoires sur le « total approximatif ».

Retrouver le HT, la TVA et le taux à partir du TTC

Parfois, vous n’avez que le TTC. Il faut alors revenir en arrière. La formule est : HT = TTC ÷ (1 + taux). Ensuite, pour retrouver la TVA, vous faites TVA = TTC − HT.

Exemple avec 120 € TTC à 20 %. Vous divisez 120 par 1,20, et vous obtenez 100 € HT. La TVA est donc de 20 €. Même logique à 10 % : 110 € TTC donnent 100 € HT. À 5,5 %, 105,50 € TTC donnent aussi 100 € HT si la base initiale était 100 €.

Le piège courant, c’est de vouloir retirer simplement 20 % du TTC pour retrouver le HT. Ça ne marche pas. 20 % de 120 €, ce n’est pas 100 €. Pour revenir au HT, on divise par 1,20, on ne soustrait pas 20 % au hasard.

Quand la TVA ne s’applique pas : franchise en base et principales exonérations

Les taux ne suffisent pas à tout expliquer. Dans certains cas, vous ne facturez pas de TVA du tout. C’est fréquent chez les petites structures, notamment en micro-entreprise, mais ce n’est pas le même mécanisme qu’une exonération.

Micro-entrepreneur : vous pouvez ne pas facturer la TVA

La franchise en base de TVA permet à certaines entreprises, sous seuils, de ne pas collecter la TVA sur leurs ventes. Concrètement, vous facturez vos clients sans TVA, et vous ne la reversez pas. En contrepartie, vous ne récupérez généralement pas la TVA sur vos achats professionnels selon ce régime.

Sur la facture, la mention habituelle est : « TVA non applicable, art. 293 B du CGI ». C’est un signal clair pour le client et pour l’administration. Le bon réflexe, c’est de vérifier si vous êtes encore sous franchise ou si vous êtes déjà passé au régime réel. Ce point change tout sur le devis.

Vous voyez la nuance ? Les taux légaux existent toujours, mais dans votre cas, vous ne les facturez peut-être pas. Dans votre situation, est-ce plutôt une franchise en base ou un taux réduit ? La différence est loin d’être théorique quand vous préparez une facture.

Exonération de TVA : ce n’est pas la même chose qu’un taux à 0 %

Une exonération de TVA ne veut pas dire qu’un taux de 0 % s’applique. Cela veut dire que l’opération est hors du champ de la TVA ou expressément dispensée par la loi, selon le cas. La facture n’est alors pas traitée comme une vente soumise à TVA classique.

On rencontre cela dans certaines activités médicales, certaines formations, ou d’autres opérations prévues par les textes. Les cas varient beaucoup selon le secteur d’activité et le statut du professionnel. Si vous êtes concerné, il faut lire la règle applicable à votre activité précise, pas se fier à une comparaison de bouche à oreille.

Le trio « non soumis », « exonéré » et « franchise en base » raconte donc trois histoires différentes. Ce sont des mots proches, mais leurs effets sur la facture ne sont pas les mêmes. Et pour un client comme pour un comptable, la différence compte vite.

Corse et Outre-mer : pourquoi vous pouvez rencontrer 8,5 % ou d’autres taux

La France fiscale ne se résume pas à la métropole. Selon le territoire, les règles de TVA peuvent changer, et un même produit peut sortir avec un taux différent. Si vous facturez hors de France métropolitaine, la vérification doit être plus attentive.

En Corse, des taux spécifiques sur certains biens et services

En Corse, certains biens ou services bénéficient de taux particuliers par rapport à la métropole. Le point clé, c’est qu’on ne change pas de taux parce que l’entreprise est corse, mais parce que l’opération entre dans un cadre précis. Le taux dépend donc encore une fois de la nature de la vente.

Si vous avez une activité avec plusieurs lignes de facture, il faut vérifier chaque ligne. Un produit, un service, une livraison, un travail sur place : tout cela peut basculer différemment selon la règle applicable. On ne fait pas du copier-coller fiscal.

Quand vous avez une facturation mixte, le plus simple est de partir du lieu de l’opération et de la nature exacte de ce qui est vendu. Cela évite les raccourcis du type « c’est en Corse, donc c’est pareil partout » ou l’inverse. Le détail est plus fiable que l’intuition.

DOM et territoires particuliers : le réflexe avant de facturer

Dans les DOM, le sujet se complique encore un peu. Guadeloupe, Martinique et La Réunion appliquent des règles spécifiques, avec des taux comme 8,5 % et 2,1 % dans certains cas. D’autres territoires suivent d’autres régimes, donc la vérification se fait toujours au cas par cas.

Guyane et Mayotte ne relèvent pas du même cadre de TVA que la métropole. Ce point surprend souvent les entreprises qui vendent à distance et pensent que la TVA se calcule uniquement avec leur adresse de siège. Ce n’est pas suffisant.

Le réflexe utile est simple : avant de facturer, vous vérifiez le lieu de l’opération et le régime territorial applicable, pas seulement l’adresse de votre entreprise. Si vous vendez partout en France, ce contrôle évite des corrections pénibles après coup.

Faire le bon choix

Pour décider vite et juste, gardez une méthode en quatre étapes. D’abord, vous identifiez ce que vous vendez. Ensuite, vous vérifiez le territoire. Puis vous cherchez une exception, une franchise en base ou une exonération. Enfin, vous calculez à partir du HT ou du TTC selon le document que vous avez sous les yeux.

La hiérarchie pratique est simple : 20 % par défaut, taux réduits seulement si le cas est prévu, et absence de TVA possible si vous êtes en franchise en base ou dans une exonération. Si votre activité mélange plusieurs natures d’opérations, mieux vaut sécuriser le taux avant d’émettre la facture. Corriger après coup prend toujours plus de temps que prévu.

Foire aux questions

À combien est la TVA par défaut en France ?

Le taux de base est de 20 % en France métropolitaine. C’est celui qui s’applique quand aucune règle particulière ne prévoit un taux réduit ou une exonération.

Quels produits ou services peuvent relever de la TVA à 5,5 % ?

Ce taux concerne surtout certains biens et services considérés comme essentiels, notamment une partie de l’alimentation et quelques cas liés à l’énergie ou à des secteurs précis. Le détail dépend toujours de la nature exacte du produit ou de la prestation facturée, pas seulement de son intitulé commercial.

Comment savoir si une facture doit être à 10 % ou à 20 % de TVA ?

Tout part de l’opération vendue. Si le bien ou le service entre dans un cas prévu par la loi, comme certains travaux de rénovation ou la restauration, le taux de 10 % peut s’appliquer ; sinon, on revient au taux normal de 20 %.

Qui peut facturer la TVA à 10 % ?

Les professionnels qui vendent des biens ou des services expressément visés par les textes, comme certains restaurateurs, transporteurs ou artisans dans des cas précis. Le statut de l’entreprise ne suffit pas à lui seul : c’est la vente réalisée qui détermine le taux.

Un micro-entrepreneur doit-il toujours facturer la TVA ?

Non, pas forcément. S’il bénéficie de la franchise en base, il facture sans TVA et indique généralement la mention « TVA non applicable, art. 293 B du CGI ». Dès qu’il sort de ce régime, il doit appliquer le taux adapté à son activité.