- Le calcul taux de marge commerciale se fait toujours sur le prix d’achat HT, jamais sur le prix de vente.

- La formule clé est : ((prix de vente HT – prix d’achat HT) / prix d’achat HT) x 100.

- Le taux de marge diffère du taux de marque, car le dénominateur change entre achat HT et vente HT.

- Pour fixer un prix, appliquez : prix de vente HT = prix d’achat HT x (1 + taux de marge).

- Intégrez remises, frais annexes et coût de revient pour éviter une marge commerciale surestimée.

Quand on cherche à fixer un prix, à comparer deux produits ou à vérifier si une activité tient vraiment la route, le calcul taux de marge commerciale sert de repère simple. Le piège arrive vite : on confond le prix d’achat, le prix de vente, le taux de marge et le taux de marque. Résultat, on croit viser 30 % de marge alors qu’on calcule autre chose. Le bon réflexe, c’est de partir du bon coût et du bon dénominateur.

Calcul du taux de marge commerciale : la formule à retenir tout de suite

La base est simple, et c’est souvent là que tout se joue : on calcule la marge par rapport au coût d’achat, pas par rapport au prix de vente. Ensuite, on regarde ce que cette marge raconte sur votre produit, votre prix ou votre politique tarifaire.

La formule simple, et le point qui fait trébucher le plus souvent

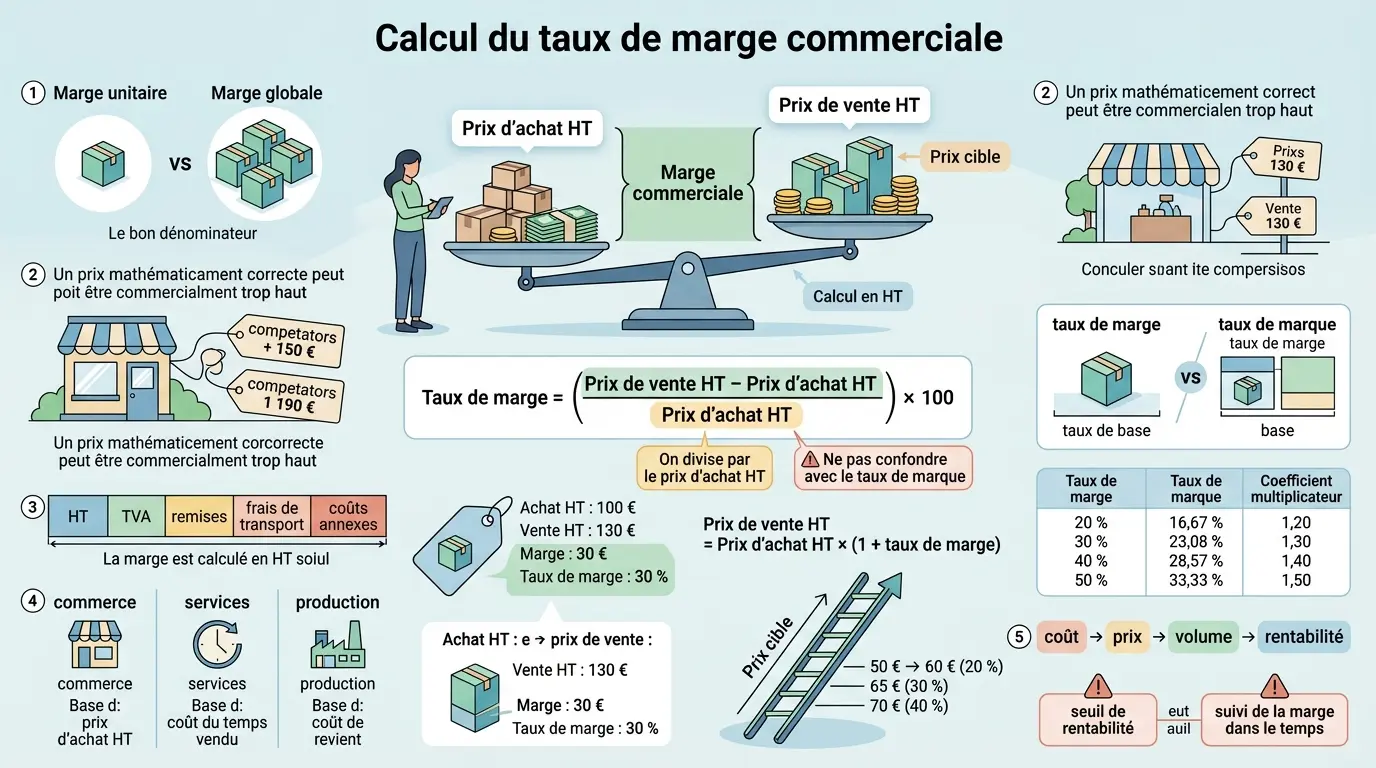

La formule du taux de marge est la suivante : taux de marge = ((prix de vente HT – prix d’achat HT) / prix d’achat HT) x 100.

Le point qui fait trébucher le plus souvent, c’est le dénominateur. On divise par le prix d’achat HT, pas par le prix de vente. Si vous partez du prix de vente, vous calculez déjà autre chose, souvent le taux de marque.

Vous voyez la logique ? Quand on lit un tableau de marge, on cherche d’abord à savoir combien un achat a rapporté par rapport à ce qu’il a coûté. C’est une lecture plus proche de la rentabilité que du prix affiché.

Si vous partez du prix de vente HT, vous ne calculez plus un taux de marge. Vous mesurez la part de marge dans le prix de vente, ce qui peut être utile, mais ce n’est pas le même indicateur. Dans votre cas, vous voulez comparer vos achats ou fixer un prix ?

Un exemple chiffré en 30 secondes pour vérifier que vous avez le bon réflexe

Prenons un achat HT à 100 € et un prix de vente HT à 130 €. La marge commerciale est de 30 €. Le calcul est donc : 30 / 100 x 100 = 30 % de taux de marge.

C’est tout. Pas besoin d’aller chercher plus loin pour ce cas simple. Marge commerciale de 30 €, taux de marge de 30 %, voilà le résultat à garder en tête.

Si vous voulez vérifier votre raisonnement, posez-vous cette question : partez-vous bien d’un achat HT connu ? Si la réponse est non, vous n’êtes pas encore dans un calcul de marge commerciale classique. Il faut d’abord clarifier le coût de départ.

Comment calculer 20 %, 30 % ou 40 % de marge sur un prix d’achat

Ici, on inverse la logique. Vous connaissez votre coût d’achat HT, et vous cherchez le prix de vente HT à appliquer pour obtenir un objectif de marge. La formule mentale est simple : prix de vente HT = prix d’achat HT x (1 + taux de marge).

Prenons une base de 50 €. Avec 20 % de marge, le prix de vente HT est de 50 x 1,20 = 60 €. Avec 30 %, on passe à 65 €. Avec 40 %, on arrive à 70 €. Le calcul reste le même, seule la cible change.

Le saviez-vous ? Cette méthode donne un prix de vente objectif, pas un prix validé par le marché. Si le marché refuse ce niveau de prix, il faut revoir le positionnement, le volume ou le coût d’achat. Dans votre cas, c’est le prix qui bloque, ou le coût qui est trop haut ?

Marge commerciale, taux de marque, marge brute : ce que vous mesurez vraiment

Les termes se ressemblent. Dans la pratique, ils servent pourtant à des choses un peu différentes, et c’est là que les erreurs commencent. On peut vite mélanger un indicateur de pilotage avec un indicateur de vente.

Ce que dit la marge commerciale sur un produit ou une vente

La marge commerciale correspond à la différence entre le prix de vente HT et le prix d’achat HT. Sur une vente unique, c’est la marge unitaire. Sur plusieurs ventes, on parle de marge globale.

Le taux de marge sert surtout à comparer. On peut ainsi opposer deux produits, deux références ou deux périodes, sans se laisser tromper par le montant brut. Un produit qui dégage 8 € de marge peut être moins intéressant qu’un autre à 5 €, si son coût est bien plus faible ou s’il se vend beaucoup plus.

Attention au raccourci. Une marge élevée ne veut pas dire bénéfice élevé. Si les volumes sont faibles, si les remises commerciales se multiplient ou si les charges fixes absorbent tout, la marge brute commerciale reste correcte sur le papier mais l’activité peut rester fragile.

Taux de marge et taux de marque : même sujet, base différente

La différence tient à un point précis : le dénominateur. Le taux de marge se calcule sur le prix d’achat HT, alors que le taux de marque se calcule sur le prix de vente HT.

| Indicateur | Formule | Base de calcul | Usage courant |

|---|---|---|---|

| Taux de marge | (marge / prix d’achat HT) x 100 | Prix d’achat HT | Rentabilité d’un achat |

| Taux de marque | (marge / prix de vente HT) x 100 | Prix de vente HT | Lecture commerciale du prix |

| Marge commerciale | Prix de vente HT – prix d’achat HT | Montant en euros | Suivi d’une vente ou d’un produit |

Prenons le même produit : achat HT à 100 €, vente HT à 130 €. La marge est de 30 €. Le taux de marge est de 30 %, mais le taux de marque est de 23,08 %. Même produit, deux lectures différentes.

Si votre fournisseur augmente ses prix, votre taux de marge baisse mécaniquement si vous gardez le même prix de vente. Vous pouvez compenser par une hausse tarifaire, mais alors le taux de marque bouge aussi. C’est ce double effet qui explique beaucoup d’incompréhensions en entretien avec un dirigeant.

Marge brute, marge nette, marge unitaire et marge globale : quel indicateur regarder

La marge brute ou marge commerciale décrit l’écart direct entre achat et vente. La marge nette, elle, va plus loin : elle tient compte des charges, des frais de gestion, des amortissements et des autres coûts de structure. On ne parle plus du même niveau d’analyse.

La marge unitaire sert à piloter un produit. La marge globale sert à piloter une activité entière. Si un produit est rentable à l’unité mais qu’il se vend très peu, son impact global restera faible. Vous voyez le piège ?

Pour fixer un prix, le bon réflexe est donc de regarder la marge brute. Pour lire la rentabilité réelle, il faut remonter vers les charges et le résultat. Dans la vraie vie, on ne choisit pas un seul indicateur : on les lit ensemble.

Avant de fixer un prix de vente HT, il faut distinguer marge et fiscalité. Le rappel sur les taux de TVA 2026 selon l’activité évite de mélanger HT et TTC.

Calculer un prix de vente HT à partir d’un objectif de marge

Une fois le coût connu, la vraie question devient simple : à quel prix vendre pour garder une marge cohérente ? C’est là que le coefficient multiplicateur, les remises et la TVA entrent dans le jeu.

Partir du prix d’achat HT pour fixer un prix de vente cohérent

La formule opérationnelle reste la même : prix de vente HT = prix d’achat HT x (1 + taux de marge). Avec un achat HT à 80 € et un objectif de 25 %, le prix de vente HT est de 100 €. À 30 %, on passe à 104 €. À 40 %, on monte à 112 €.

Le calcul est rapide. Le vrai sujet, c’est la cohérence avec votre marché. Un prix cible peut être mathématiquement juste et commercialement faux si vos concurrents vendent un produit équivalent beaucoup moins cher.

Donc, oui, le calcul de marge donne un repère. Il ne remplace pas la lecture du marché. Si votre prix sort trop haut, il faut arbitrer entre marge, volume, positionnement et qualité perçue. Honnêtement, c’est souvent là que la décision devient intéressante.

Le tableau de conversion qui évite les allers-retours entre marge, marque et coefficient

Le coefficient multiplicateur permet de passer vite d’un coût à un prix de vente. Il sert souvent de repère pratique pour calculer un prix de vente sans refaire toute la formule à chaque fois.

| Taux de marge | Taux de marque | Coefficient multiplicateur |

|---|---|---|

| 20 % | 16,67 % | 1,20 |

| 30 % | 23,08 % | 1,30 |

| 40 % | 28,57 % | 1,40 |

| 50 % | 33,33 % | 1,50 |

Ce tableau ne dit pas tout, mais il donne un cadre de lecture rapide. Si vous comparez plusieurs offres d’achat, il aide à voir quel niveau de marge commerciale vous pouvez garder. Si vous contrôlez une remise, il aide à mesurer l’effet réel sur votre prix final.

HT, TTC, TVA, remises et frais annexes : l’endroit où beaucoup faussent le calcul

La marge commerciale se calcule en HT. La TVA ne constitue pas une marge, puisqu’elle est reversée. Si vous mélangez HT et TTC, vos comparaisons deviennent vite bancales.

Les remises commerciales comptent aussi. Si vous achetez 100 € HT sur le papier, mais qu’une remise de 10 % s’applique, votre coût réel change. Même logique pour les frais de transport, les frais de gestion ou d’autres coûts annexes récurrents. Si vous les oubliez, votre marge affichée est plus belle que votre marge réelle.

Prenons un mini-cas. Vous achetez à 100 € HT, vous ajoutez 5 € de transport, puis vous vendez à 130 € HT. Votre marge n’est plus de 30 €, mais de 25 €. Sur un seul produit, cela semble mineur. Sur cent ventes, le décalage commence à compter.

Selon votre activité, le bon calcul ne part pas toujours du même coût

Le mot “marge commerciale” sert surtout en négoce, mais la logique de calcul se retrouve ailleurs. Le point de départ change selon que vous vendez un produit, une prestation ou une fabrication.

Commerce, services, production : même logique, base de calcul différente

Dans une entreprise commerciale, on part du prix d’achat HT. C’est le cas classique d’un revendeur ou d’un e-commerçant. La marge commerciale mesure alors la différence entre ce que vous achetez et ce que vous revendez.

Dans un prestataire de services, on regarde plutôt le coût du temps vendu, les charges directes et parfois la marge sur coût variable. Ici, la notion de marge commerciale pure est moins pertinente, car il n’y a pas toujours d’achat de marchandise. Pour autant, la logique de calcul reste proche : coût de départ, prix vendu, écart disponible.

Dans une entreprise de production, il faut intégrer les matières, la main-d’œuvre directe et les charges directes. Le calcul repose davantage sur le coût de revient que sur le seul achat HT. C’est une nuance importante, parce qu’un produit fabriqué peut sembler rentable si on oublie une partie des coûts.

Intégrer coût de revient, stock et charges avant de parler seuil de rentabilité

Le coût d’achat n’est pas toujours suffisant. Quand il y a du stock, il faut regarder l’achat consommé, le stock initial et le stock final pour savoir ce qui a réellement été utilisé. Sinon, on surévalue ou on sous-évalue la marge.

Le coût de revient ajoute ce qu’il faut pour produire, livrer ou vendre le bien ou le service. C’est souvent ce chiffre qu’il faut regarder avant de parler du seuil de rentabilité, c’est-à-dire le niveau de chiffre d’affaires à partir duquel l’activité couvre ses frais fixes et ses charges.

Si vous avez une bonne marge unitaire mais beaucoup de frais fixes, votre activité peut rester sous pression. À l’inverse, une marge un peu plus faible peut suffire si vos volumes sont élevés et vos charges bien contenues. Tout dépend du modèle.

Suivre la marge dans le temps pour corriger avant que la rentabilité ne décroche

Un suivi de la marge ne sert pas qu’à produire un tableau. Il sert à repérer les glissements : hausse des achats, remises trop fréquentes, mix produit moins favorable, baisse du chiffre d’affaires utile. C’est ce suivi qui permet d’ajuster avant que la rentabilité ne se dégrade.

On peut suivre la marge par produit, par famille, par client ou par période. Si un produit vedette voit sa marge baisser, la question n’est pas seulement “combien je vends ?”, mais aussi “à quel prix j’achète, et avec quelles concessions ?”. Vous commencez à voir la logique ?

La règle pratique est simple : si la marge baisse, on vérifie d’abord le coût, puis le prix, puis le volume. Cet ordre évite de corriger trop vite dans la mauvaise direction. Un tableau de marge bien lu vaut souvent mieux qu’un long discours.

Quand les coûts varient selon les étapes de production, la marge se lit moins intuitivement. L’article sur la fragmentation de la chaîne de valeur aide à comprendre pourquoi.

Faire le bon choix sans se tromper

Le bon calcul n’est pas celui qui fait joli, c’est celui qui vous aide à décider sans confusion. Retenez la formule du calcul taux de marge commerciale, gardez en tête la différence entre taux de marge et taux de marque, puis vérifiez toujours si vous travaillez en HT, avec des remises ou avec un coût de revient plus large.

Si vous devez publier un tarif ou arbitrer un prix, partez du bon coût, utilisez le bon dénominateur et contrôlez la cohérence avec la rentabilité visée. En bref, marge, prix et charges doivent raconter la même histoire.

Foire aux questions

Comment se fait le calcul taux de marge commerciale ?

Le calcul du taux de marge commerciale se fait avec la formule suivante : ((prix de vente HT – prix d’achat HT) / prix d’achat HT) x 100. Le point clé, c’est de toujours prendre le prix d’achat HT comme base de calcul. Si vous divisez par le prix de vente, vous obtenez le taux de marque, pas le taux de marge.

Quelle différence entre marge commerciale et taux de marque ?

La marge commerciale est un montant en euros, alors que le taux de marge est un pourcentage rapporté au coût d’achat. Le taux de marque, lui, rapporte la marge au prix de vente HT. Sur un même produit, les deux pourcentages sont donc différents, même si la marge reste identique.

Comment retrouver un prix de vente à partir d’un objectif de marge ?

On part du prix d’achat HT et on applique la formule : prix de vente HT = prix d’achat HT x (1 + taux de marge). Par exemple, pour un coût de 100 € et une marge de 30 %, le prix cible est de 130 € HT. Cette méthode donne un prix théorique qu’il faut ensuite confronter au marché.

Comment calculer 30 % ou 40 % de marge sur un prix d’achat ?

Il suffit d’ajouter 30 % ou 40 % au prix d’achat HT. Un achat à 50 € devient 65 € avec 30 % de marge, et 70 € avec 40 %. Cette logique rapide aide à fixer un prix de vente, mais elle ne tient pas compte des remises, frais annexes ou charges supplémentaires.

Pourquoi mon taux de marge baisse alors que je garde le même prix de vente ?

Si vos coûts d’achat augmentent, votre marge diminue mécaniquement à prix de vente constant. Le calcul taux de marge commerciale montre donc très vite l’effet d’une hausse fournisseur, d’un transport plus cher ou d’une remise mal intégrée. Pour garder le même niveau de marge, il faut soit augmenter le prix, soit réduire le coût de revient.